Sentralbankene rundt om i verden har i det siste året øket sine rentesatser gang på gang.

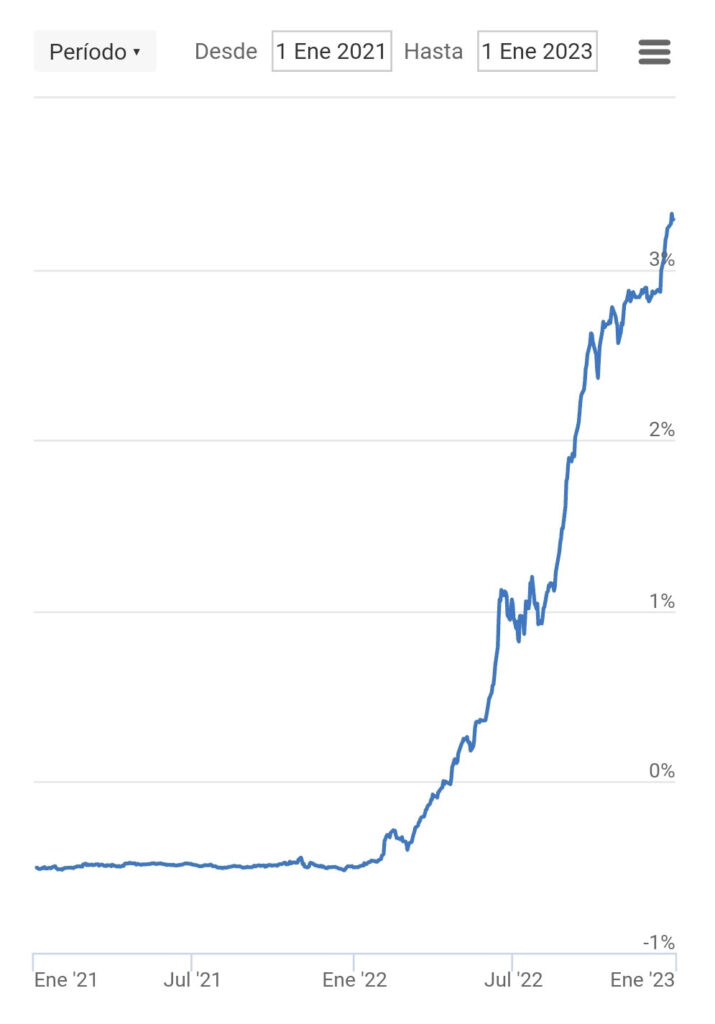

I Spania styres de fleste boliglånene av Euribor-renten som styres av Den europeiske sentralbanken, ECB. Siden januar 2022 har de øket rentesatsen fra 0.49% til 3,31% i januar 2023 og til 3.65% i april 2023.

Hvordan vil dette påvirke det spanske boligmarkedet?

Mulige konsekvenser av dette er at visse låntakere må selge sine boliger hvis lånene deres blir for dyre. Likevel tror jeg ikke at det kommer til å bli som i årene 2010-2012 da bankene fikk inn en masse tilbaketrekninger som lå på deres bøker i årevis.

Hvorfor? Delvis p.g.a. en ny lov som tredde i kraft i 2019 som styrer hvordan tilbaketrekninger kan skje. Først og fremst må låntakeren skylde et helt år med låneavdrag før banken kan begynne prosessen og ‘ta tilbake’ eiendommen. Dette har gjort at bankene nå er mye mer villige til å forhandle med kunder som er i krise. Covid-pandemien satte fokus på disse nye prosedyrene, og bankene har lært at det er bedre å forhandle på kundenes vilkår.

Den andre grunnen er at vi har hatt veldig lav rente over lengre tid. I denne perioden har lån med fast rente blitt normen, mens lån med flytende rente har gått ned. Alle låntakere som i denne tiden har valgt fast rente, har ingen problemer med sine betalinger. De få som derimot valgte flytende rente, er de som kan få problemer med den brutale renteøkningen.

Den vanligste typen av boliglån med flytende rente i Spania er den som bindes på åremål. Lånet er Euribor-renten pluss en differensial, f.eks. Euribor +1%, og den oppdateres på årsdagen da lånet ble utstedt. Et eksempel; På et lån med en differensial på Euribor+1% som ble utskrevet i januar 2022, betalte låntakeren 1,49% i rente i det første året, men etter revisjonen i januar 2023 gikk renten opp til 4,65%.

Man kan lett forstå problematikken, spesielt hvis denne trenden fortsetter.

Likevel har de fleste valgt fast rente i de siste årene, slik at det bør være få som får problemer. Bankene anbefalte også lån med fast rente, men har nå gått tilbake til flytende rente ettersom renten er høy.

Konklusjonen er at det vil komme tilfeller da folk behøver å selge sine boliger p.g.a. den høye rentesatsen. Likevel har de bedre sjanse til å kunne forhandle med banken og fremfor alt mer tid på seg før banken kan gripe inn.

Så jeg tror ikke at vi kommer til å se en masse tilbaketrekninger i de nærmeste to årene, men det kommer til å komme interessante investeringsmuligheter hos eiendomsmeglerne. Ofte selges disse objektene direkte på meglerens kundeliste, så ‘kuppet’ ikke havner på idealista.com…